Auditoría en prevención de riesgos laborales y salud ocupacional: procedimiento sistémico aplicado a la empresa Jasetrón, , Auditoría en prevención de riesgos laborales y salud ocupacional: procedimiento sistémico aplicado a la empresa Jasetrón

Investigación por CAMIPER Escuela

Auditoría en prevención de riesgos laborales y salud ocupacional: procedimiento sistémico aplicado a la empresa Jasetrón

Auditoría en prevención de riesgos laborales y salud ocupacional: procedimiento sistémico aplicado a la empresa Jasetrón

Por Méd. Estefani Felix Zela, Médico independiente - Perú, Alumno excelencia CAMIPER

Diciembre 09, 2024

INTRODUCCIÓN

La auditoría de prevención de riesgos laborales, evalúa los procedimientos que garantizan la seguridad y salud de los trabajadores, así como también comprueba la eficiencia y eficacia que estos aportan a la empresa, con el fin de proporcionar medidas correctivas, siempre en beneficio de los empleados (Azcuénaga, 2007). La misma constituye una de las principales herramientas de una empresa u organización, ya que ésta permite realizar un análisis más minucioso sobre cómo evitar y prevenir riesgos que pueden afectar el normal funcionamiento de la empresa.

En el entono actual las empresas que comercializan y prestan servicios de seguridad en la provincia del Azuay, se han incrementado, las cuales buscan ir mejorando día a día para beneficio de la sociedad, considerando también el factor primordial en toda empresa que son, los empleados y trabajadores, es por ello que se deben implementar planes de acción para cuidar de su seguridad y salud en el trabajo. En este contexto, dentro de la empresa Jasetrón Cía. Ltda., se analizará el grado de observancia de la normativa y su correcta aplicación, por lo que, el presente trabajo, tiene por objetivo diseñar un modelo de auditoría de prevención de riesgos laborales que permita la evaluación del cumplimiento efectivo de las actividades preventivas de la empresa.

INFORMACIÓN BASE

La auditoría se ha convertido en una parte primordial de toda empresa, por lo cual, esta rama, se ha dividido en diferentes campos de acción, dentro de la que se enmarca la auditoría de Prevención de Riesgos Laborales (PRL), entendiéndose como tal aquella que pretende hacer frente a las adversidades por las que atraviesa cualquier empresa u organización, considerando también la salud y seguridad de los trabajadores, mejorando así, no solo la calidad de vida de los empleados sino también su desempeño dentro de la entidad. El eje principal de toda auditoría es el llamado auditor, que será la persona que posea capacidades para revisar, examinar y evaluar los resultados obtenidos luego de realizadas las pruebas correspondientes, así como de recopilar la información y las respectivas evidencias; como resultado de este análisis se emitirá un informe de auditoría, el mismo que expresará la opinión independiente sobre el objeto de estudio, es por ello la importancia de la realización de las auditorías y en especial la auditoría de prevención de riesgos laborales.

La importancia de la realización de una auditoría de PRL, radica en la emisión de un informe final, su objetivo será proporcionar una guía práctica para su ejecución, que deberá ser cumplida por el personal, además que le servirá al auditor para verificar los puntos críticos de la empresa; dentro aspectos relevantes sobre la importancia Agulló (2015) menciona: (a) reducir o eliminar la posibilidad de que un trabajador sufra daño en el desempeño de su trabajo, dependiendo del área a la cual preste sus servicios; (b) elaborar un plan de acción, que servirá como una guía a seguir en la cual se evaluara los riesgos a los que está expuesto el trabajador, también en este plan se deberán establecer las medidas a tomar y el plazo en el cual se llevará a cabo, este plazo está en función de los riesgos más importantes o aquellos más graves que necesiten una solución de inmediato; (c) se deberán realizar evaluaciones de manera periódica a los procedimientos y los controles establecidos para verificar si el plan adoptado se ha cumplido en su totalidad o de manera parcial. Por lo tanto, y luego de analizar lo expuesto, se establece que el proceso sistémico a seguir para realizar una auditoría de PRL, está relacionada directamente con el propósito que persigue, el cuál es la reducción de la accidentabilidad; esta auditoría debe aplicarse e integrarse a un sistema preventivo de la empresa o institución y de esta manera, se convierta en una herramienta al servicio de la gestión de la empresa. El proceso de auditoría está constituido por cinco fases: (a) conocimiento preliminar; (b) planificación; (c) ejecución; (d) informe, comunicación de resultados; (e) seguimiento (Contraloría General del Estado, 2011).

La primera fase para la realización de una auditoría es la obtención del conocimiento preliminar sobre la entidad, así como de su principales actividades que desarrolla, esta fase servirá como base para continuar de manera efectiva con las siguientes etapas de la auditoría, dentro de las características más importante en esta fase están: (a) inspección de las instalaciones de la entidad la cual va ser auditada, dentro de la cual se cual incluirá una indagación de las actividades que desarrolla y su funcionamiento; (b) recopilación de la información básica sobre la entidad, en esta se incluirá: misión visión, objetivos, planes y programas; (c) también se deberán establecer indicadores de gestión, los mismos que constituirán referentes para ser comparados una vez obtenidos los resultados reales; (d) otra de las actividades de vital importancia dentro del conocimiento preliminar es realizar un análisis de las fortalezas y oportunidades que posee la entidad así como sus debilidades y amenazas, para de esta manera poder minimizar los riesgos y poder establecer una ventaja positiva sobre las primeras. En esta fase es importante tener en cuenta los objetivos así como las estrategias a seguir dentro de la auditoría a realizarse.

Dentro de la segunda etapa está la planificación, en la cual se analizarán los objetivos establecidos, para la realización de la auditoría, además se emitirá la llamada orden de trabajo, la cual servirá como base para el inicio de la auditoría, la misma tiene como objetivo planificar los procedimientos a realizar, además se dará respuesta las siguientes preguntas: ¿Cómo? ¿Cuándo? ¿Quien? y ¿Qué tiempo?. A esta etapa se la divide en, planificación preliminar y planificación específica; la primera pretende obtener información general del ente auditado, así como también determina cuáles serán los componentes a ser evaluados; mientras que la segunda, es decir la planificación especifica busca obtener estrategias para realizar el trabajo de campo, teniendo en consideración la utilización de los recursos de manera eficiente, su objetivo principal es la evaluación del control interno, además de la recopilación de la información, y permitirá determinar los niveles de riesgos y los procedimientos que se aplicaran en cada componente, todo esto se lo realizara mediante la aplicación de los programas establecidos.

La ejecución forma parte de la tercera fase en la realización de una auditoria, en la cual se desarrollaran los hallazgos, así como también se obtendrá evidencia necesaria en términos de cantidad y calidad, los mismo que servirá para sustentar las conclusiones y recomendación del informe final; el auditor deberá aplicar los programas específicos para cada área o componente, también en esta fase se deberá preparar los papeles de trabajo, así como juntar la evidencia suficiente, y elaborar resumes de los hallazgos, dentro los cuales se adjuntara los respectivos comentarios, también se establecerá cual será la estructura del informe de auditoría. La comunicación de resultados, es el cuarto paso a seguir, aquí se generan los informes parciales a emitirse, teniendo en consideración los hallazgos encontrados a lo largo del proceso, las conclusiones se las realizará de manera resumida, para proceder así a informar sobre los logros que se han obtenido y sus implicaciones respecto a la forma de proceder del personal y sobre el manejo de la documentación. El proceso se finaliza con la etapa de seguimiento, la cual se realiza de manera posterior a la auditoría, y es de absoluta responsabilidad de los auditores internos, realizar el seguimiento al examen efectuado.

METODOLOGÍA

La presente investigación se desarrolló bajo un diseño no experimental, ya que se limitó a observar cómo se desarrollaron las actividades y su aplicación con los diferentes métodos, los cuales permitieron evaluar la seguridad e integridad del personal de la empresa Jasetrón localizada en la ciudad de Cuenca, todo esto, sin ejercer manipulación alguna sobre las variables que se estudió; el enfoque aplicado fue mixto, y se utilizaron tanto de técnicas cualitativas como cuantitativas, que sirvieron para obtener información, mediante cuestionarios, encuestas, entrevistas y observación. El alcance fue descriptivo-explicativo puesto que permitió conocer determinadas características del elemento objeto de estudio (procesos de auditoria de prevención de riesgos laborales), y del problema científico, para encontrar las causas y los hechos que las generan.

La población o universo de la investigación estuvo constituida por el personal y gerente de la empresa Jasetrón Cía. Ltda., de la ciudad de Cuenca, por consiguiente, la población fue de 15 personas, por lo que no se procedió con el cálculo muestral. Para dar solución a la problemática planteada se establece el siguiente esquema:

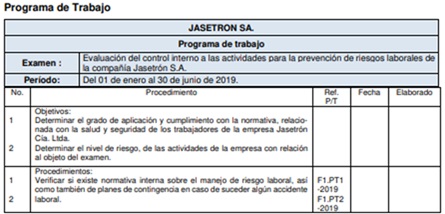

El presente examen se lo realizara a la empresa Jasetrón Cía. Ltda., a fin de verificar el cumplimiento con las normas establecidas por el Instituto Ecuatoriano de Seguridad Social, Ministerio de Trabajo, Normas de Control Interno, y la Constitución de la República del Ecuador, relacionada con la salud y seguridad de los trabajadores así como su nivel de aplicación, por el periodo comprendido entre el 01 enero al 30 junio de 2019; dentro de los componentes del sistema de control interno se evaluaran: ambiente de control, evaluación de riesgos, actividades de control, información y comunicación y finalmente se examinará el monitoreo.

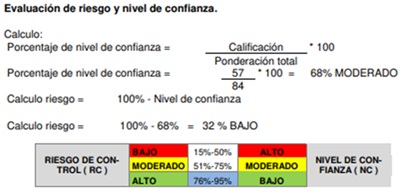

Luego de realizado el programa de trabajo en el cual se establecieron los procedimientos a seguir, se procedió a realizar la evaluación del sistema de control interno a fin de evaluar el nivel de confianza y determinar el nivel de riesgo, obteniendo como resultados lo siguiente:

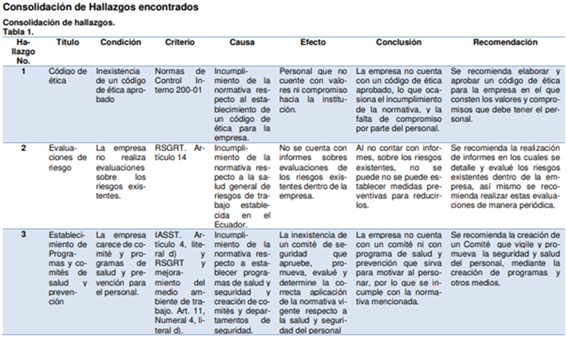

De los resultado obtenidos de la aplicación del cuestionario de control interno se puede determinar que el nivel de confianza en la empresa Jasetrón, respecto a la actividades preventivas, de salud y seguridad poseen un nivel de confianza del 68%, ubicándose en un nivel de confianza moderado, por lo tanto su nivel de riesgo es bajo estando en el 32%; por lo que se deben realizar pruebas de cumplimiento. Así mismo se procedió a realizar las hojas de hallazgo, correspondientes a los riesgos más relevantes de la empresa (hallazgo del 1-6), y destacando en un solo hallazgo los aspectos positivos (hallazgo 7) que posee la empresa, los cuales se presentan a continuación.

Resultados del examen

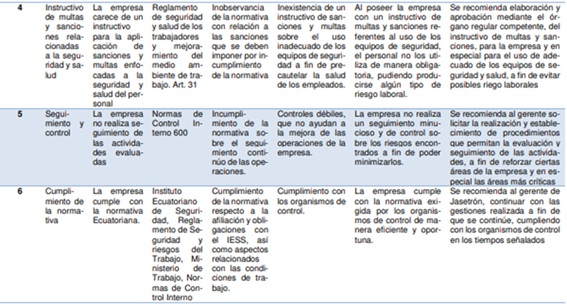

Nuestra firma de Auditores, efectuó el examen especial AUDI-005-2019, sobre el manejo de la prevención de riesgos laborales y la salud ocupación del personal de la empresa Jasetrón Cía. Ltda., por el periodo comprendido entre el 01 enero al 30 junio de 2019, obteniendo los siguientes resultados: La empresa Jasetrón Cía. Ltda., carece de un código de ética aprobado, de acuerdo a la normativa vigente, es por ello que el desconocimiento y la falta de compromiso de los empleados hacia la empresa. También se pudo determinar, que no se han realizado evaluaciones de riesgos de manera formal durante la existencia de la empresa, por lo cual que no se encontraron informes sobre este tema, debiendo realizarlas de acuerdo a lo establecido en el reglamento de seguro general de riesgos de trabajo. Así mismo se evidenció, que no se realizan programas de prevención para precautelar la salud, de los empleados y trabajadores, por lo que se observa el incumplimiento con la normativa esto es con el Instrumento Andino de seguridad y salud en el trabajo, mismo que recomienda la realización de estos programas.

La empresa Jasetrón Cía. Ltda., no ha establecido un comité de salud y seguridad, infringiendo el Reglamento de seguridad y salud de las trabajadores y mejoramiento del medio ambiente de trabajo, en el cual se establece que dentro de las obligaciones de los empleadores está el de formar comités con la finalidad de velar por la seguridad y salud del personal. Otro aspecto observado, fue que la empresa no cuenta con un instructivo de sanciones y multas relacionadas con las operaciones de la empresa, y en especial con la mala utilización de los equipos de seguridad, conforme lo establece el reglamento de seguridad y salud de los trabajadores y mejoramiento del medio ambiente de trabajo. Además de esto, se pudo determinar que no se realiza un seguimiento ni control continuo a las actividades que fueron evaluadas o a los riesgos suscitados, conforme lo estable las normas de control interno. Se finaliza mencionando que a pesar de las falencias encontradas, la empresa está al día y cumple con sus obligaciones con los entes rectores de la seguridad y salud.

ALTERNATIVAS DE SOLUCIÓN

La empresa debe creara y aprobar, mediante órgano regular, un código de ética en el cual se establezcan valores, principios y objetivos de la institución, y darlos a conocer al personal, a fin de que exista un compromiso para el cumplimiento de los objetivos.

Así mismo se recomienda, la creación de un comité de salud y seguridad, con el fin de que este vele por la correcta aplicación de la normativa de riesgos laborales y salud ocupacional, y solicite la realización de evaluaciones referentes a este tema, de manera periódica con el fin de examinar las áreas críticas de la empresa, y de esta manera disminuir el riesgo existente.

La realización de programas de salud es también un tema de gran importancia, por lo cual no se lo debe descuidar, la misma debe ser exigida al ingreso del personal y archivado en su carpeta de manera ordenada, así mismo se sugiere que el personal se realice exámenes ocupacionales mínimo una vez al año.

Se recomienda, la implementación de un instructivo de multas y sanciones para todas las actividades relacionadas al giro del negocio por el no cumplimiento de las normas establecidas, poniendo mayor énfasis al incumplimiento del uso de los equipos de seguridad entregados al personal.

También se sugiere al gerente, realice procedimientos o programas que permitan verificar el cumplimiento de las observaciones realizadas a fin de que estas sean cumplidas por el personal, para propender una mejora continua.

Se finaliza, haciendo una extensiva felicitación al gerente por su labor realizada, ya que al revisar el cumplimiento con los órganos de control se pudo observar que la empresa se encontraba al día con las obligaciones empresariales y laborales.

CONCLUSIONES

Se puede concluir que el nivel de riesgo de la empresa Jasetrón Cía. Ltda., es bajo, y que ésta, carece de instrumentos que permitan precautelara la seguridad y salud de los trabajadores, sin embargo, cumple con la normativa exigida por los entes reguladores, pero de manera parcial, es decir solo con lo legalmente requerido.

REFERENCIAS BIBLIOGRÁFICAS

- Calle, A., Narváez, C., & Erazo, J. (2019). Auditoria en prevención de riesgos laborales y salud ocupacional: Procedimiento sistémico aplicado a la empresa Jasetrón. Revista Arbitrada Interdisciplinaria KOINONIA, IV (2), 25-55.

- Novoa Mena, M. G. (2016). Propuesta de implementación de un sistema de gestión de seguridad y salud ocupacional en una empresa constructora, Amazonas-Perú.

- Maestro, J. (s. f.). Auditoria como herramienta estratégica para la integración de la PRL en las empresas. Prevención de Riesgos Laborales.

- Organización Internacional de Normalización . (2018 ) . Directrices para la auditoría de los sistemas de gestión (ISO 19011 ) . www .iso .org

- Álvarez, F. (2008). Salud ocupacional. ECOE ediciones.

Auditoría en prevención de riesgos laborales y salud ocupacional: procedimiento sistémico aplicado a la empresa Jasetrón, , Auditoría en prevención de riesgos laborales y salud ocupacional: procedimiento sistémico aplicado a la empresa Jasetrón